奥さまの保険は見直しがベター

通信費も2割カットを目指して

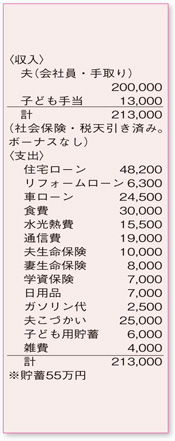

食費や水光熱費など、上手にコントロールされた家計簿。限られた収入の中で、大きな無駄のないやりくりができています。

ただし、支出の中で気になるのが車のローン。手取り収入の約12%を占め、家やリフォームローンを合わせると、ローン返済だけで手取り収入の37%と、かなり高い比率になっています。決して背伸びせず、家計を圧迫しない形での車の購入を心がけてください。

また、ご相談者もお悩みの生命保険についてですが、専業主婦の奥さまに万が一のことがあったとしても、家計にとって大きな経済的リスクはありません。共働きになって、奥さまの収入に対する家計の依存度が高くなるなどの変化があるまで、現状の2000万円もの大きな死亡保障は不要。医療保障を中心に確保する形にして、保険を見直してみましょう。

手取り収入に対する支出の目安ですが、筆者が考えるバランスは、住居費25%、食費15~20%、水光熱費5~7%、通信費5%です。相談者の家計では、住居費や食費、水光熱費は合格点ですが、通信費はこの水準をオーバーしています。家族にマッチした携帯プランを活用するなどの見直しを行い、最終的には2割カットを目指しましょう。また、手取り収入の10%は貯蓄に回すのが理想。現状は厳しいのですが、通信費や保険の見直しを行って、まずは5%を確実にためることを目標に頑張ってください。

ボーナスがなく、一時的な出費があるたびに、貯金を取り崩している家計は危険な状態といわざるをえません。親御さんからの援助もいつまでも期待できるものではありませんから、奥さまも働くことで家計に余裕を持たせることができれば心強いですね。小さなお子さまがおられるため難しい面もあるかもしれませんが、状況が許すのであれば、すぐに働くことも検討してみましょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係