住宅ローンはなるべく早く完済を

子の成長と「ため時」は密接な関係

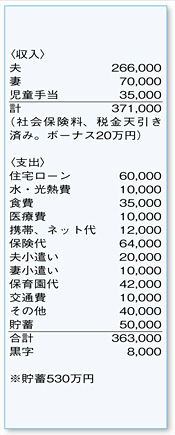

お子さまの将来を考えてしっかりと貯蓄しながら、同時に繰り上げ返済も積極的に進めるなど、計画性をもった家計運営ができています。

3人の小さなお子さまを抱えながらの共働きはとても大変だと思いますが、食費や水・光熱費、通信料など上手に抑えられています。車を保有されず、タクシーを使うなどされているようですが、保有にかかるコストを考えると合理的な選択。しばらくはマイカーを持たず、現状維持が理想です。また、生命保険料はかなり高めですが、それぞれのお子さまに対して240~300万円の学資保険に加入し、また退職金に変わるものとして、貯蓄性のある生命保険で死亡保障を確保されているとのこと。よく考えられており、家計の現状にもフィットしているため、このままでOKでしょう。

2度目の繰り上げ返済を検討されているようですね。細かな条件で若干数字が異なる可能性もありますが、200万円で「期間短縮型」の繰り上げ返済を来年実行した場合、支払う利息が約70万円減り、返済期間は5年弱縮まります。ご相談者の場合、お子さまの教育資金の支出が終わった後、老後資金準備を進めるためには、なるべく早く住宅ローンの返済を終わらせておくことがポイントとなります。その視点からみると、この「繰り上げ返済」は将来の家計にとって大きな意味があります。余力のある今のうちに、実行しておくとよいでしょう。

退職金がないご家庭の場合、一般的な生活費と公的年金を前提とすると、3000万円程度の蓄えがあれば心強いですね。ご相談者のケースでは、3人のお子さまの中学入学前と、おのおのが学校を卒業し、ご夫婦がリタイアするまでの期間が、老後資金の「ため時」であるといえます。この時期を逃すことのないよう、気を引き締めて頑張っていきましょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係