繰り上げは100万~200万円程度

不測の事態に備えて貯蓄重視へ

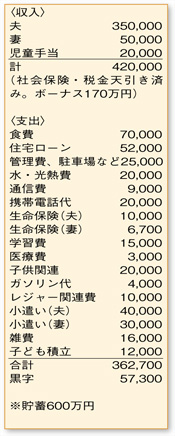

しっかりと貯蓄ができている、力強い家計ですね。

住宅ローンを返済中の家庭にとって、繰り上げ返済は悩みどころ。住宅ローンは、元本部分と金利部分で構成されています。繰り上げ返済は、その元本部分を臨時に返済することで、予定していた利息の支払いが軽減。例えば、元本返済分100万円に利息返済分150万円の場合、元本100万円を繰り上げ返済すれば、150万円の利息がなくなります。

今の金利水準では、大きなリスクを取らない限り100万円が250万円にはなりません。元利均等返済の場合、ローン初期ほど返済額に占める利息の割合が大きいため、できるだけ早いうちが原則となります。

ただし、注意点もあります。繰り上げ返済に充てる資金は手元に残りません。驚くほど低金利の住宅ローンの場合、お得感はあまりないかもしれないこと。そして、不測の事態に対する資金が不足することの2点です。

今後は、後者に注意すべき時代と考えられます。高度成長期のように安定して給与が増えた時代には、手元に一定の資金を残し、心置きなく繰り上げ返済ができたのですが、状況は一変しています。

特に、お子さまがまだ小さい場合は、将来の教育費も念頭に置き、多めの現金を手元に残す必要があります。ご相談者の場合は、ローン残高がそれほど多くないこともあり、100万円または200万円ほどの繰り上げ返済をお勧めします。

残りの住宅ローンは定期的に返済し、貯蓄を心がけてください。教育費の準備は避けて通れません。これからは、自助努力で老後資金を準備すべき割合が上がっていくでしょう。通信費、小遣い、雑費を中心に支出を見直し、月10万円の貯蓄を目標にしてみてください。より強い家計のために家族全員の協力でがんばりましょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係