ムダがなく、貯蓄率の高い家計

妻の収入変動を見越して計画を

第1子出産までは、貯蓄がほとんどできていなかったとのこと。夫婦共働きで、かなりゆとりのある生活を送られていたことかと思います。一度緩んだ財布のひもを締めるのはそう簡単にはいかないものですが、お子さまの存在が、ここまで「優秀な家計」に変身させたのですね。

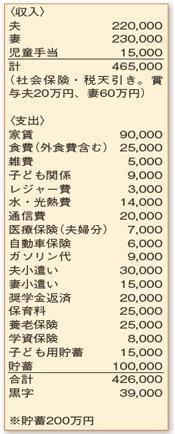

家賃を除いた基本生活費は14万3000円程度に抑えられており、ムダはありません。働きながらの家事・育児で食費が膨らみそうなところですが、外食込みで2万5000円はお見事です。また、貯蓄率は、毎月の貯蓄と貯蓄性保険だけで年間28%を達成。毎月のやりくりはこのままの調子を維持し、賞与の一部は、頑張っているごほうびとして自分たちのために使ってみてください。

マイホームについて、仮に、4年後(夫36歳)に3150万円(諸費用込み)の物件を購入するとしましょう。頭金500万円、返済期間30年、金利3・0%(全期間固定)で2650万円のローンを組むと、毎月の返済額は11万2000円。現在の家賃9万円にプラス2万2000円、そして固定資産税分1万円が月々加算される計算になります。第2子誕生、2人のお子さまが高校から私立に通われたとしても完済できそう。貯蓄する余力も十分にありますね。

ただし、これらの試算は、奥さまの手取り年収を現状維持できることが前提になっています。

第2子誕生後も今の会社で働き続けることができるか?その場合、何歳まで働けそうか?就労時間の短縮により見込み収入が減少しないか?といった点において先の見通しがある程度つく状態になった時点で、再度、無理なく購入できる物件価格について試算してみてください。ご主人の収入が年齢とともにアップすれば、奥さまの必要な収入額は下がります。「夫婦合算方式」で、今の世帯収入が維持できるかがポイントですよ。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係