いつ、何のために、いくら必要か

ライフプランと資産のすり合わせを

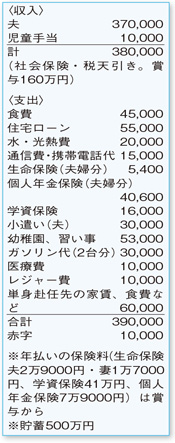

ご主人が単身赴任のご家庭は、二重生活による支出など、会社の手当ではまかなえない経済的負担をかかえるケースがほとんどです。

ご相談者の場合、家族の支出とは別に、単身赴任にかかる支出が約8万円。また、学資保険や個人年金などを合わせると年間150万円ほどの貯蓄をしている計算になります。しかし、貯蓄の約90%を保険商品が占めているため、貯蓄している実感が持てないよう。

保険は、保険料を確実に積み立てることができますが、積み立てが終了するまでは固定費となり、毎月確実に出ていく支出にもなります。このままだと、上のお子さまが高校に上がるころには、現金の貯蓄が底をついてしまう可能性も。加入中の保険が、希望のライフプランに合ったものか確認してみましょう。

まず、学資保険は、お子さまの大学進学に合わせて各300万円程度が受け取れるもの。「中学・高校は私立に行かせたい」ということなので、受験のための塾代などを考慮すると、小学5年生あたりから年間100万円を超える大学並みの教育費がかかってくる可能性があります。今の保険では、中高進学時の費用がカバーできません。

一方、老後用保険は、65歳以降に3800万円が受け取れるという内容。ある程度の退職金が見込めるなら、老後用保険の半分程度は教育資金に回せるのではないでしょうか。

家計の改善策として、老後用保険は、一部を払い済みにして保険料を半分くらいに。下のお子さまが小学校に上がったら、奥さまはパートを検討しているとのことなので、5、6万円程度の収入が得られるように。車は1台にするといったことが考えられます。

これからは、いつ、何のために、いくら必要なのかを明確にした上で、目的にあった金融商品を選ぶよう心掛けてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係