生命保険、個人年金など再検討も

収入ダウンに備え、貯蓄増を優先

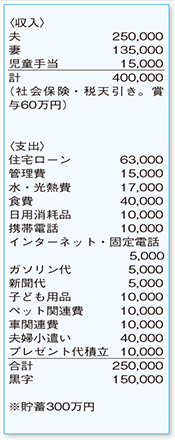

ご主人の収入だけでやりくりをして、奥さまの収入をすべて貯蓄し住宅ローンの繰り上げ返済に充てるという、理想的な家計運営ができていますね。クリスマスやご夫婦の誕生日に備えてプレゼント代の積み立てを行うなど、とても仲の良いご家族の様子も伝わってきます。

毎月の支出は、無駄なく抑えることができています。ご主人の収入が25万円を上回ったら、その分で被服費や交際費などをまかなう家計管理の方法もグッドです。

その中で一つ気になるのが、ボーナスから支払われている生命保険。ご夫婦それぞれ日額5000円の医療保険と、ご主人が2000万円、奥さまが3000万円の死亡保障がある保険に加入されています。しかし、現時点での収入はご主人がメインであることを考えると、奥さまの死亡保障が過大といえるかも。お二人の収入のバランスに合わせて、奥さまの死亡保障は1000万~1500万円程度に減額されてもよいでしょう。

また、「個人年金」「学資保険」を含めた保険料が、年間60万円にも上っています。現在は家計に余裕があり問題ないのですが、今後、お子さまにお金がかかるようになると負担になる可能性も。状況によっては、個人年金の減額なども視野に入れてみましょう。

これまで行った繰り上げ返済の総額は650万円になり、残りの返済期間は20年まで短縮されているとのこと。このままでも、ご主人が49歳の時点で住宅ローンが完済できます。しばらくは、今後の奥さまの収入ダウンや退職などに備えて、手元の貯蓄を殖やすことに力を入れるとよいでしょう。

子どもが小さく共働きの期間は、人生における最大の「貯(た)め時」といえます。まずは生活費の2年分にあたる600万円を目標に、少しでも貯蓄を殖やせるよう頑張ってくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係