親と介護内容や費用などの相談を

投資はプロに任せるのも一手

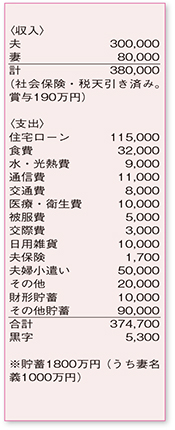

とても堅実にやりくりできている家計簿。支出に占める住宅ローンの割合がやや高めですが、食費や水・光熱費、通信費などはお手本といえる水準です。月々、ボーナスとも確実に貯蓄に回っているため、特に見直すべき項目はありません。

ボーナスから支払っている保険の内容は不明ですが、大きな死亡保障に加入しているなら減額できる可能性も。共働きでまとまった貯蓄もあるため、この機会に適正な保障かどうかを一度チェックしてみましょう。

住宅ローンの返済期間が残り16年ありますが、ご主人の定年退職までの完済を目標に、「期間短縮型」の繰り上げ返済を少しずつ実行するとよいでしょう。ローンが完済できれば、その後の生活にもぐっと余裕が生まれるはずです。

ご両親の介護、ご自身の老後も気になっておられるとのこと。親御さんが元気なうちに、要介護状態になったときはどのような介護を望まれるのか、在宅介護してほしいのか、施設への入所を希望するのか、また、費用はどのように捻出するのかなどについてきちんと話し合っておきましょう。

また、お二人の老後資金として準備したい金額の一般的な目安は、退職金を含めて3000万~4000万円程度。現在、年間200万円ずつ貯蓄ができているため、親御さんの介護費用などを援助する必要がなければ、十分に達成できそう。この調子で頑張っていきましょう。

投資にも興味をお持ちのようですね。初心者が「個別株式を選んで利益を上げる」というのは、なかなか難しいもの。まずはプロに運用をお任せでき、手軽に分散投資することが可能な「投資信託」を利用して、コツコツと積み立てをしてみてはいかがでしょうか。毎月の貯蓄額のうち20~30%程度を目安に、少しずつ投資に回していく形がお勧めです。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係