無駄がなく余力のある家計簿

ただし、死亡保障は不足気味

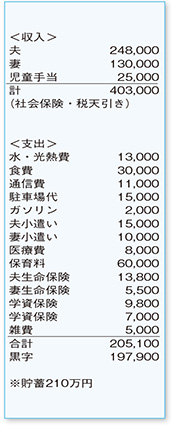

共働きを続けながら、小さなお子さまを育てているご夫婦の家計簿。多忙な毎日をお過ごしのことと拝察します。

そのような状況でも、支出はとてもスリム化されていて、ほとんど無駄がありません。住宅ローンがないとはいえ、貯蓄性のある学資保険と黒字分を合わせた金額は、手取り収入の約55%に上り余力のある強固な家計となっています。食費や水・光熱費、通信費は、どれも上手に抑えられ、お手本ともいえる数字です。支出の中では保育料がやや高めですが、子どもの成長とともに負担も下がってきます。少しの間の必要経費と考えるとよいでしょう。

ただし、見直しを考えている生命保険は死亡保障がご主人200万円、奥さま100万円で、他に加入している保険がないなら保障不足の状況。2人のお子さまがまだ小さく、貯蓄額も十分ではないことから、掛け捨ての定期保険で手厚くすることを検討を。仮に今の年齢でご主人が3000万円の定期保険に加入すると、月額の保険料は5000~6000円程度に。しっかり死亡保障を確保してから、現在の保険を見直してください。

加入中の終身保険を減額すると、減額部分は解約したものとみなされ、その部分に対応する解約返戻金が戻り、保険料が下がります。支払いを軽くしたいなら、減額以外に「払い済み」という方法も。現時点の解約返戻金で一時払いの終身保険を買う形になるため、保険金額は小さくなって特約もなくなりますが、以降の保険料の支払いは不要となります。どちらがよいかを、じっくり検討してみましょう。

もう1人家族が増えても今の家計を前提とするなら、不安を感じる必要はありません。住み替えで住宅ローンを組む場合には、毎月10万円程度の黒字が出る形の返済額で計画すると、今後の教育費にも余裕をもった対応ができますよ。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係