コツコツと貯蓄したお金をどのように活用するのか。新たな悩みですね。

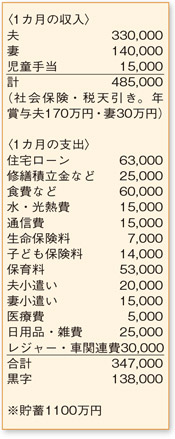

お金の使途を考える際は、まず当面の収支の確認を。第2子を検討中のご相談者の場合、出産がポイントになります。出産により、妻の収入が大きく減少する期間が2年ほど継続。通常の支出は、ボーナスを含めた夫の収入でカバーできそうです。この時期の大幅な貯蓄増は望めませんが、復職までの一時的な状況と割り切りましょう。

となると、貯蓄として維持しておきたい予備資金は、生活費の半年分を目安に。残りの資金は、次のステージでの活用を考えることができます。

次のステージは、教育費の準備、住宅ローンの繰り上げ返済です。教育費は、お子さまの人数や進路によって大きく変わります。おおまかでも、今から考え始めて早すぎることはありません。

また、住宅ローンは、できるだけ早期に返済した方が効率的ですが、住宅ローン控除との比較も必要です。100万円の繰り上げ返済で、ご相談者のケースの利息軽減額は約1万6000円。住宅ローン控除は、年末残高の1%分にあたる住民税や所得税が減税となるため、100万円に対する控除額は1万円です。年末調整で還付される住宅ローン控除のありがたさを感じているとは思いますが、試算すると、繰り上げ返済に軍配が上がります。貯蓄の9割程度を定期預金に入れているとのことなので、満期の時期を見ながら、300万円程度の繰り上げ返済を早めに実行してはいかがでしょうか。

節税対策としては、資産運用と節税効果を併せた確定拠出年金などの利用も一考ですね。資産運用は、1~2%程度の利率で家計に負担のない小額から始めるのがおすすめです。

ファイナンシャルプランナー

山副 耕一

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係