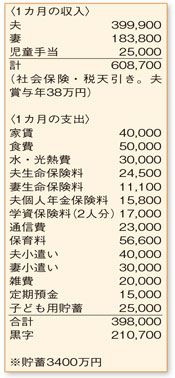

社宅にお住まいで住居費が安く抑えられているとはいえ、手取りの約47%を貯蓄に回すことができていますね。3世代同居にもかかわらず、上手に支出が抑えられています。

各支出の中では、水・光熱費がやや高め。季節的な要因もあるかもしれませんが、1、2割はカットできそうです。また、ご主人の生命保険料の負担が大きくなっています。奥さまもお勤めされていてかなりの貯蓄があるので、死亡保障は減額が可能。マイホーム購入の際には、保険の見直しをしてみましょう。

1、2年後に3500万円程度の物件の購入を検討されているとのこと。税金や登記などにかかる諸費用を200万円と見込み、頭金として2000万円を入れても、1500万円以上の貯蓄が残ります。私立大学の4年間の学費は約450万円(文部科学省調査・平成26年)。お子さまたちの教育費に備えることができます。

以上から、借入金1700万円を金利1・5%、60歳までに完済する返済期間15年で試算すると、月々の返済額は約12万5000円に。もう少し長期の借り入れが一般的ですが、かなりタイトな返済計画を立て固定資産税などを支払ったとしても、月々10万円以上の貯蓄ができます。ただし、ご主人のボーナスが無くなるという不安材料があるので、余裕があっても背伸びは禁物です。

老後資金も気になっておられるようですね。一般的には、退職金も含めて3000万~4000万円程度の準備が理想。ご相談者の場合、2人分の退職金や厚生年金が見込める上、家計が〝貯蓄体質〟になっているので、大きな心配はなさそうです。ご夫婦で力を合わせ、この調子で頑張っていきましょう。

ファイナンシャルプランナー

八束 和音

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係