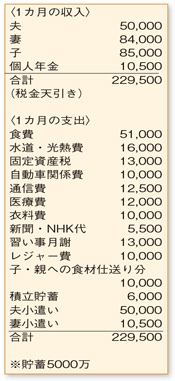

仲良く、つつましく暮らしておられるご家族の様子がうかがえます。車や自宅のローンがなく、生命保険の払い込みも終了。まとまった貯蓄もあり、老後に向けた安心材料がそろっています。

家計簿を拝見すると、収入の範囲内で上手にやりくりができているので、この家計を維持することを心掛けましょう。昨年は家族旅行を楽しまれたとのこと。今後、レジャーにかけられるお金も気になっていらっしゃるようですね。

公的年金がフルに支給されるようになると、今より月収で10万円程度の増額が見込まれます。現状の家計が維持できるなら、増えた分を全てレジャーに充てても赤字にはなりません。また、ご夫婦の公的年金が支給されるまで、貯蓄を年間100万円ずつ取り崩したとしても、十分な老後資金が残ります。ご主人が4月に退職をし勤務日の少ない働き方を選ばれ、余裕も生まれたので、ご家族の時間を大切にしていただきたいと思います。

来年度、ご主人の健康保険を任意継続するか、国民健康保険に加入するか迷っておられますね。保険料を比較して負担の軽い方を選ぶのが基本ですが、国民健康保険には「扶養」の考え方がありません。扶養家族が多い場合、任意継続の方が保険料は安くなることが多いよう。加入しているのが「組合健保」で付加給付があるならば、さらにメリットは大きくなります。

また、奥さまは、社会保険料を負担する働き方にして、将来の公的年金を増やすべきか知りたいとのこと。「自分のやりがいのためにもっと働きたい」ということなら一考に値しますが、あまり無理をする必要はありません。家計と貯蓄にはゆとりがあります。ご自身の気持ちを最優先して決めるとよいでしょう。

ファイナンシャルプランナー

八束 和音

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係