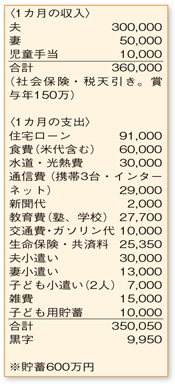

お子さまの教育費がピークに向かう時期ですね。ご主人の単身赴任終了で手当がなくなり給与が大幅減。不安を感じておられるご様子です。

現在の給与でも、毎月1万円、ボーナスから40万円程度の余力はありそう。ですが、年間50万円の捻出ができない場合は、水道・光熱費や通信費、クレジット払いの支出、生命保険などの見直しをしてみてください。

年間50万円の捻出を前提に、奨学金について検証してみましょう。

住宅ローンは定年までに完済予定。ご主人が50歳以降、お子さま2人は大学を卒業されている予定なので、その分の費用が貯蓄できることに。退職金も安定しているため、老後資金の算段は先送り。現在の貯蓄600万円と学資保険200万円は教育資金用のお金と考えることができます。

家計が赤字になりそうなのは、上のお子さまに受験前の塾代がかかる来年から大学を卒業するまでの5年間。塾の上乗せ費用は上のお子さまは高校3年時、下のお子さまは中学3年・高校3年時に、多く見積もって各70万円。国公立大学を希望されているので、受験料と入学金で50万円、年間の必要経費は授業料や交通費など約75万円。今の家計に加えて560万円が必要ということになりますが、捻出する50万円の5年分250万円と差し引きすると、予想される貯蓄の取り崩しは310万円程度です。

仮に、私立理系大に進み、支出がさらに年間80万円アップしても、貯蓄の範囲内に収まります。

ただし、予備資金や車の買い替えといった特別支出なども考慮しておきたいもの。貯蓄を手元資金として残し、上のお子さまの大学在学中は奨学金を借り、下のお子さまの卒業後に親が一括返済するのも一手です。

ファイナンシャルプランナー

薮内 美樹

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係