この1年の「かけいぼ診断」の投稿を振り返ると、生活費のやりくりと同じくらい関心が高かったのは「貯蓄」に関すること。そこで、今年最後に紹介するのは、「貯蓄」をテーマにした特別バージョンです。

金融資産の平均額の半分は預貯金623万円

2人以上の世帯における金融資産の平均は1151万円(※)。

本年に調査・発表されたこの結果を聞いて、驚くリビング読者もいるかもしれません。この金額には、銀行の預貯金のほかに、生命保険や個人年金保険、有価証券、財形貯蓄も含まれています。

預貯金だけを見ると、金額は623万円で金融資産の54%を占めるという結果でした。昨年より、預貯金の金額は増加。金融資産の形成において、預貯金を重視する傾向がうかがえます。

※金融広報中央委員会「金融行動に関する世論調査(2人以上世帯調査)」 平成29年調査結果より

おすすめの取り組み方は毎月決まった額を貯蓄へ

そもそも、私たちは、何のために「貯蓄」をするのでしょう。

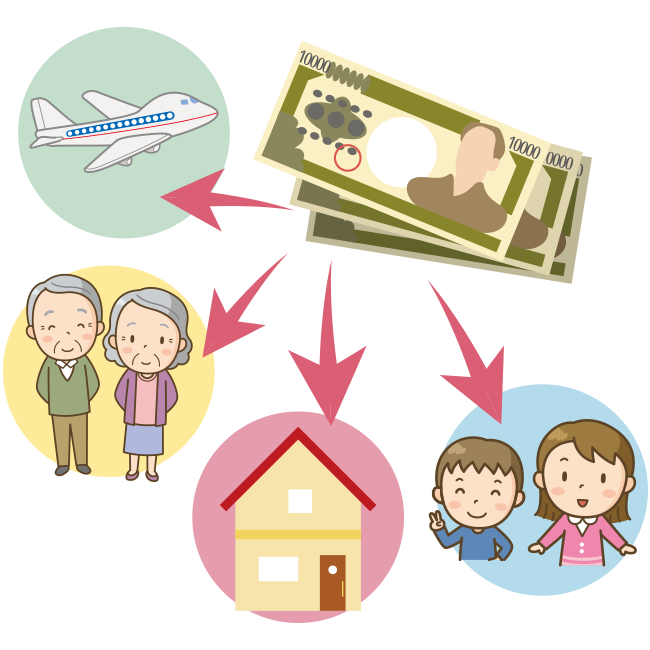

貯蓄の目的は、「直近(半年~1年)の収支調整機能」「5年程度の間の大きな支出を想定した積立」「将来の支出に備える資産運用の準備」の三つが考えられます。

まず、必ず用意しておきたい「直近(半年~1年)の収支調整機能」としては、収入の安定度によって、月の支出の半年から1年分が目標金額になります。

「5年程度の間の大きな支出を想定した積立」は、住宅購入、結婚資金、教育資金、旅行費用といった目的次第で金額が変わるので、予定を明確に決めることが大切です。

「将来の支出に備える資産運用の準備」については、安定的に実行できる運用利回りとの比較になるため、それぞれのケースで大きく異なってきます。

目的を具体的に考えていけば、貯蓄の目標金額を想定しやすくなりますよ。

次に大切なのは、実行力です。貯蓄は、節約や我慢がないとできないと感じている人もいるかもしれません。そんなときは、夢がかなったときのうれしさをイメージしてみてはいかがでしょう。

おすすめの取り組み方は、収入から貯蓄分の決まった金額を先に差し引き、その残りを生活費などの支出にあてるというもの。収入から支出を引いた残りを貯蓄に回す方法では、金額が不確定で実行力が弱まります。

貯蓄の目的は、家族のライフプランに大きく関わります。目標金額について家族でよく話し合い、新年は、貯蓄を実行する年にしましょう。

ファイナンシャルプランナー

山副 耕一さん

今年一番のニュースは母校の京都府立乙訓高校野球部の活躍。部活など子どもたちの努力を支えるのも、家計の役目です。

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係