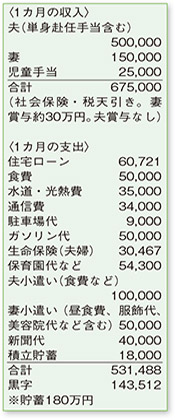

住宅ローンは、金利負担が減少していく「元金均等返済」を選択し、金利上昇のリスクに備えておられます。また、下のお子さまが中学に上がるまでの約10年間で、住宅ローンを完済し、教育資金用の貯蓄性保険の払い込みも終え、その後は老後資金をためていきたいなど、明確な目標をお持ちですね。お子さまの教育費が増大する前に、住居費と教育費のめどをつけておくという安心度の高いプランです。

優先課題は、住宅ローンの繰り上げ返済。貯蓄の180万円は、予備資金として残しておきたいお金です。これからの積み立て分で目標通りに完済するためには、来年以降で、年間125万円の繰り上げ返済を10回実施する計算になります。現在の黒字額から考えると、十分に積み立てが可能と思われます。

ただし、返済中の住宅ローン金利は0.8%で1.0%を下回る状況。住宅ローン減税の適用期間中は、年末の住宅ローン残高の1.0%の税金が戻ってくるので、急いで繰り上げ返済を実行に移す必要はありません。手元に資金がある方が、一部を運用に回せたり、万が一の家計環境の変化にも臨機応変に対応できることでしょう。繰り上げ返済用として分けて貯蓄しておき、金利上昇時や住宅ローン減税の終了後に実行に移すのがおすすめですよ。

次に、節約のポイントについて。ご主人は単身赴任中ですが、赴任先の住居費や水道・光熱費、帰省費用は会社負担。それを考慮すると、ご主人の小遣い月10万円は少々高めかもしません。奥さまの小遣いも併せて、削れるところがないか再確認を。通信費や新聞代も高め。仕事に必要な費用かもしれませんが、もう少しカットできないか見直してください。

ファイナンシャルプランナー

薮内 美樹

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係