現在の死亡保障で不安なら上乗せ

支出黒字分8割を貯蓄し運用も

幼いお子さまがいるご夫婦ですが、老後を見据えた貯蓄計画をしっかりと立てられており、とても立派だと思います。

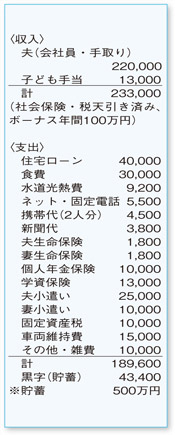

まず、家計については、住宅ローン残高が200万円と完済間近となっていることや、他の支出もスリム化され無駄のない生活水準が保たれているご様子で、特に気になるところはありません。

保険については、現在、ご夫婦が加入されているタイプは、病気等死亡時の保障が400万円。夫の死亡後は妻が働いて収入を得ると想定した場合、おさえておきたいのは、お子さまの教育費と妻の老後資金です。教育費は、公立中心の進路なら現在の貯蓄と学資保険でカバーできそう。現在の保障+遺族年金や会社の死亡退職金等で不安がある場合は、上乗せを考えられてはいかがでしょうか。

老後のための5000万円の貯蓄計画については、これから老後資金を積み立てると考えると、現在の年間貯蓄額120万円(ボーナスを含めた黒字分の80%が貯蓄に回るとして計算)×30年間=3600万円が元本になります。この元本を、年利0・5%で運用すれば30年後には約3900万円、1・0%なら約4200万円、1・5%なら4550万円に。

ネット銀行などの情報も収集し、少しでも利回りを意識した商品選びを心がけてください。特に、運用が長期にわたる場合は、元本だけでなく運用収益を考慮することも大切。退職金を加えれば、5000万円の貯蓄も達成できそうです。

また、学資保険のような貯蓄性のある商品は、月払いより年払い、年払いより一時払いで保険料を支払う方が貯蓄性も高くなります。今すぐ使う必要がなく普通預金等に預けている貯蓄があるならば、一時払いで支払った場合の収益を一度確認してみましょう。いまの生活に、ゆとりをもって楽しく過ごしてくださいね!

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係