夫婦で時間をかけて相談を

購入は生活スタイルを固めてから

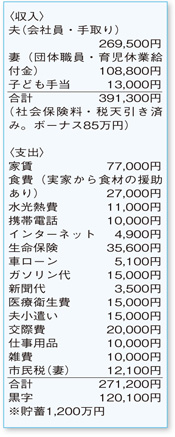

共働きで余裕がありますが、無駄のない家計簿。食費や水光熱費も上手に抑えられていて、工夫しながらやりくりされている様子が伝わってきます。

支出の中で、やや負担が重いのが生命保険料です。掛け捨てタイプから貯蓄性の高いものに最近見直されたばかりとのこと。ご相談者のニーズにマッチした形であればOKですが、今後夫婦の収入の形が変化したり、奥さまが仕事を辞めるなどして家計に変化が生まれた場合には、再度、保険の見直しを行いましょう。

マイホーム購入は手元にまとまった貯蓄もあり、ゆとりのある資金計画ができそうですね。ただし、「二世帯住宅にするか否か」という判断は資金計画のみならず、今後の家族の生活全般にも大きな影響を与える決断です。ご夫婦でじっくり時間をかけて話し合って、結論を出していただきたいと思います。

いくらの物件が購入できるか知りたいとのこと。奥さまが職場復帰した後は、夫婦で月50万円の手取りがあると仮定して考えてみましょう。購入後毎月10万円の貯蓄を行うとしても、今の家計簿なら月20万円、年約240万円は住居費に回すことができます。住宅購入後、固定資産税などの住居費が年40万円程度かかると見積もると、年200万円の住宅ローン返済が可能という計算に。

ご主人の退職までの完済を目標に、返済期間25年、金利3%で逆算すると、3500万円が借入可能額となります。これにある程度の手元資金を残して、頭金として出す貯蓄を合わせたものが、諸費用まで含めた購入可能な物件の価格となります。

ただし、これは今と変わらず共働きを続けた場合のシミュレーションです。奥さまが仕事を辞めることを前提にすると、大きく計画も変わることに。今後の働き方を含めたライフスタイルを固めてから、購入に踏み切るようにしましょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係