背伸びしすぎない資金計画を

月々の返済額は妻の収入金額内に

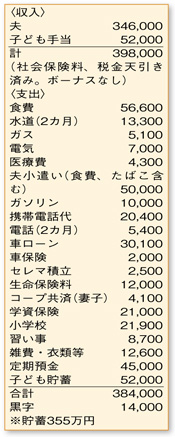

4人の育ち盛りのお子さまを育てながら、支出が膨らむことなくやりくりできています。定期預金、子ども手当の貯蓄、学資保険を含めると、手取りに対する貯蓄率は30%を超えていて優秀。しかし、ボーナスがないため、まとまった支出があるとすぐに赤字に陥るとのこと。思いがけない支出に備え、今の貯蓄のペースを崩さぬよう頑張っていきましょう。

支出の中で目につくのが車のローン。来年7月に終了する予定ですが、手取り収入の8%近くを占め、家計を圧迫しています。現在の車になるべく長く乗って、現金で買い替えられるよう、ローン終了後に浮くお金は、確実に積み立ててくださいね。また、携帯電話料金が高い点も気になります。ご主人の仕事での利用等の事情があるのかもしれませんが、無駄な通話を極力省き、2割のカットを目指しましょう。

お子さまの進学にかかる教育費の負担増を心配されているようですね。負担増となるのは、幼稚園に進学されるお子さまの教育費と、中学に進学するお子さまの塾代等の費用です。しかし、車のローン終了等のプラス要因もあるため、それぞれの進学後も今と大きく変わらぬ家計運営ができそうです。あまり不安を感じる必要はありません。

そして、二世帯同居のための中古のマイホーム購入を検討されているとのこと。今の貯蓄ペースをキープするためには、奥さまも収入を得ることが不可欠といえそうです。現在の自宅を売却した金額の範囲内での購入が理想ですが、不足がありローンを組むならば、奥さまの収入が見込める程度の金額に、月々の返済額を抑える必要があります。

仮に7万5000円の収入が見込めるなら、返済期間30年、金利3%と仮定して逆算すると、借入額は1800万円となります。背伸びしすぎず、無理のない資金計画を心がけてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係