何のため、いつまで、いくら

目的と数値目標を決めましょう

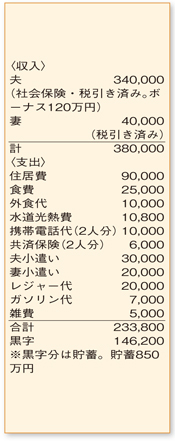

来春、初めてのお子さまが誕生予定とのこと。お金のことについて真剣に考えたいと思われるのは、パパママになる責任感の表れですね。家計を見る限り、特に無駄な支出は見当たりません。貯蓄が850万円あることから、基本的に家計管理ができるご夫婦であることがうかがえます。

お金を確実にためるためには、目的と明確な数値目標(期間、金額)を持つことが大切。目的としては一般的に「教育」「住宅」「老後」の3つがあげられます。

まず教育資金から考えてみましょう。仮に大学進学に備えて、18年後までに400万円を積み立てるとなると、年間約22万円(月1万8000円)です。ただし、あまり教育費のかからない義務教育の間に積み立てを終えておくのが理想的。そのため目標期間を、小学校卒業までの12年間とした場合、年間約33万円(月2万7000円)になります。

次に住宅資金。将来の購入に備えて考えておきたいものです。頭金や諸費用を含め、最低限でも物件価格の30%程度は用意を。3000万円の物件なら900万円。仮に子どもの小学校入学までに500万円程度を積み立てると、年間約85万円(月7万円)となります。

老後については、若いご夫婦にはピンとこないかもしれませんね。公的年金がどこまで頼りになるか不透明な時代ですから、月1万~2万円ずつでもコツコツと始めておきたいところです。

上記の例で目標積立額は年間約140万円。ボーナスから100万円が貯蓄に回せるなら、月々約3万5000円。現状からいくと、ご主人の収入のみで年間130万円前後の貯蓄ができれば十分です。月々の積み立ては、給与から自動的に引き落とされる財形や、自動積み立てを利用して。保険の場合は月払いより年払い、さらには一括払いにすれば貯蓄の効率もアップします。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係