住宅購入後も月6万円の貯蓄継続

背伸びせず、堅実な資金計画を

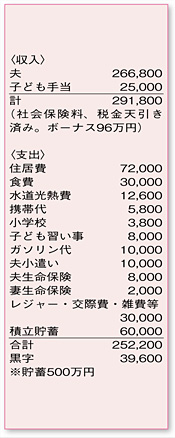

無駄なくコントロールされた家計簿です。貯蓄と家計の黒字を合わせると、手取り収入の34%にもなり、とても優秀。支出の中でもとりわけ、通信費や水道光熱費は低く抑えられています。水道光熱費(電気・ガス・水道代)を例にとると、節約家計における目標値は月1万5000円程度。ご相談者の場合、この数字をしっかりとクリアできています。今の家計運営に、おおいに自信を持ってよいでしょう。

ご主人の生命保険は詳細がわかりませんが、保険料は安く抑えることができています。ただし、掛け捨てではないようなので、死亡保障が不足している可能性があります。専業主婦家庭でもあり、小さな子どもが2人いることを前提とすると、死亡保障はある程度の大きさが必要。3000万円程度を目安にして、不足があるようなら掛け捨ての保険で補うと安心です。医療保険も忘れずカバーしましょう。

マイホーム取得に関しては、親御さんから800万円程度の援助が期待できるとのこと。現在の税制改正案が通ると、一定の条件を満たして、親からのマイホーム取得資金の贈与を受ける場合、1000万円まで贈与税がかからないことに(平成24年中)。今ある貯蓄と合せると、まとまった頭金を準備できそうです。

マイホーム購入後も、毎月6万円の積み立てを継続できる家計を考えてみましょう。この場合、現在の住居費と黒字を合せた金額である約11万円を、月々の住宅ローン返済に充てることが可能です。これを返済期間20年、金利3%で逆算すると、約2000万円の借り入れができることに。ここに頭金を足したものが、無理なく購入できる物件価額の目安となります。

今後の収入アップ等が見込めるなら、もう少し予算を上げることもできますが、あまり背伸びせず堅実な資金計画を心がけてくださいね。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係