収入少なめ、支出多めに見積もり

収入が変動するリスクに備えを

現在、奥さまは育児休暇を取得中。初めての育児に戸惑いながらも、お子さまに愛情をたっぷりとそそげる大切な時間を過ごされておられることかと思います。

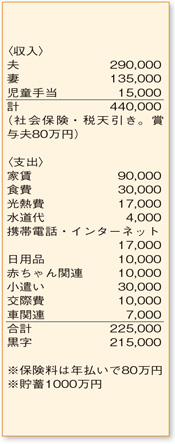

家計は、ゆとりがあり、支出に目立ったムダはありません。すでに貯蓄が1000万円あること、お子さまが2人できることを想定して学資保険に加入されていることから、優先順位と使途目的を明確にした貯蓄計画が立てられるご夫婦であることがうかがえます。

まず、住宅ローンの頭金、毎月の返済額といった資金計画を立てる際は、収入は少なめに、支出は多めに見積もっておくのが鉄則です。親からの資金援助は、金額が未定なので“ないもの”として試算しましょう。

購入予定の物件価格3500万円に、諸費用、家具・家電の買い替え、引っ越し代など300万円を加え、総額は3800万円とします。貯蓄のうち300万円を残して、700万円を頭金に入れて、3100万円のローンを金利1.3%(10年固定)、返済期間30年で組むと月々の返済額は10万4000円に。現在の黒字家計では、返済額を増やし期間を短く設定することもできますが、今後の収入変動に備え、長期で組んで繰り上げ返済していく方が安心です。

仮に3年後、第2子が誕生した後に奥さまが職場復帰されたとしても、収入は、現在(育児休暇中)の水準程度と低めに見積もっておきます。それでも、第2子が中学校に上がるまでは、年間130万円の貯蓄はキープできそう。購入後、2年ごとに200万円と100万円の繰り上げ返済を交互に計6回(900万円)実行すれば、21年後、ご主人が53歳の時には完済できます。その結果、住宅ローンの返済分を、第2子の学資に回せることに。時間の余裕をもって、老後の貯蓄計画も立てられそう。ローンの完済が、奥さまのご勇退時期の目安にもなりそうです。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係