貯蓄など今の水準を維持して

子の独立後は老後資金の準備へ

子育てと仕事を両立しながら、一生懸命頑張っておられますね。一人で子育てするという大変な状況の中、ボーナスからお母さまへの援助を行うなど、ご相談者の優しい人柄が伝わってくる家計簿です。

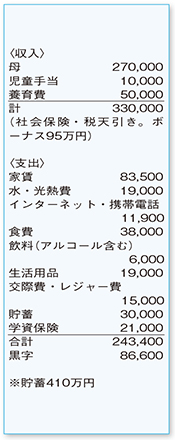

貯蓄額が少ないことに不安を感じておられるようですが、毎月の積立以外に学資保険にも加入されています。これを含めた貯蓄と黒字分は、手取り収入の41%にのぼりますから、かなり優秀。今の水準を維持していきましょう。

支出の中では、家賃が養育費を除いた手取り収入の30%と高め。ただし、お子さまの学校もあり、見直すことが難しい項目です。生活に影響を与えない範囲で、今より割安な物件があれば、転居などを検討されてもよいかもしれません。その他は食費や水光熱費など、お忙しい生活の中で、上手に抑えることができています。

離婚された時にファイナンシャルプランナーに依頼して切り替えたという保険は、適切なレベルの保険料になっています。しかし、民間の保険に加入されているなら見直しの余地があるかも。ご相談者は公務員のため、勤務先のグループ保険には、割安で充実したものがあると推測されます。上手に活用することで、保険料を安くできる可能性があります。

また、ゆくゆくはご両親の介護などを負担することも考えておられるようですが、ご相談者にも支えるべき世帯があります。自分のことは自分で賄うことを基本に、ご両親にもその思いを共有していただきたいですね。金銭的にはできるだけお互い独立し、精神面で支え合う形が理想です。

お子さまが大学を卒業しても、ご相談者はまだ50歳前後。残りの期間で老後資金の準備も可能です。今はあまり欲張らず、お子さまとの充実した時間を持つことと、学費の準備を目標に頑張っていきましょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係