子どもたちの大学・高校時が苦境

将来に備えて、妻の収入増も一手

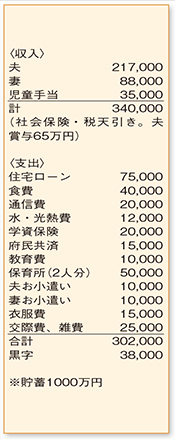

ご主人の収入ダウン分を奥さまがフォローするなど、「力を合わせて将来に備えよう」という意思が伝わってくる家計簿。まとまった貯蓄もあることから、これまでも無駄遣いせず、コツコツと節約されてきたことがうかがえます。

支出の中でも、特に食費や水・光熱費が上手に抑えられており、ご夫婦のお小遣いを1万円で収めるなど、とても頑張っておられます。お小遣いを少なくしている分、交際費・雑費が高めですが、全体的なバランスからみると現状維持でOK。また、府民共済が保障の中心ですが、必要な死亡保障をカバーできているかどうか、チェックしておきましょう。

貯蓄が難しくなることを気にされているようですが、児童手当分には手をつけておらず、学資保険にも加入。家計の黒字分と合わせた金額を、手取り収入で割ると約17%になります。理想とする貯蓄率を20%と考えると、ほぼ合格点といえるでしょう。

現在の家計で大きな割合を占めている保育料は、お子さまが小学校に上がることで徐々に軽くなります。本格的に教育費がかかり始めるまでは、今の家計を維持しながら、ボーナスを含めて少しでもためていきたいですね。

大学進学を前提とすると、お子さまの年齢差から、2人が大学生、1人が高校生という、非常にお金がかかる時期が想定され、家計はかなり切迫することに。文部科学省のデータ(平成24年)によると、私立大学の入学金まで含めた4年間の学費の総額は約450万円。第1子の大学進学までに、3人分の1350万円の教育費を目標としてください。

子どもの成長に伴い、奥さまの収入を増やすのも、将来に備える有効な手段です。今は、仕事と育児の両立がとても大変だと思いますが、将来、この経験が必ず生きてきますよ。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係