夫の収入のみでもやりくり可能

目標額や期間を試算して貯蓄を

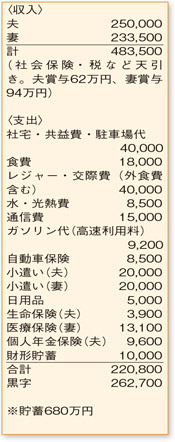

ご夫婦共働きでゆとりのある時期ですが、食費やお小遣いも低く抑えられており、とても優秀です。ただ、奥さまの仕事がきつく、退職を検討されているとのこと。貯蓄よりも家族の将来を優先させるなら、ストレスの原因は取り除いておきたいですね。

今の状況なら、奥さまの収入がなくなったとしても、貯蓄性保険を含めた月々の貯蓄約3万円を維持した上で約3万円の黒字になります。さらに、奥さまのお小遣い、外食代や通信費などを見直して支出を3万5000万円ほど減らすことができれば、黒字額は6万5000円に。ご主人の年齢から給与の上昇が期待できるので、残業が少ない部署に異動した場合でも、ある程度は許容できるのではないでしょうか。その場合、ボーナスの半分程度は貯蓄に回せるように計画を。

マイホームの購入資金は、最低でも物件価格の頭金2割、諸費用1割は準備しておきたいところ。3000万円の物件なら、900万円が必要になります。現在の貯蓄に加え、予備資金を考慮して目標貯蓄額を500万円とした場合、購入時期を5年後に想定するなら年100万円、7年後なら年70万円程度の積み立てが必要になります。

マイホームの計画は、お子さまの人数や進路によっても大きく変わるため、ある程度の将来像を考えた上で実行に移す方がよいでしょう。希望する物件価格と購入時期から目標貯蓄額を試算すれば、奥さまの働き具合も想定可能に。パートタイムなど働き方を変えるのも一考。収入は減りますが、心の持ち方が少し楽になるかもしれません。

ご主人の生命保険が掛け捨てのため、保障内容に不安を感じておられるようですね。死亡保障は、お子さまが生まれてから検討されても遅くはありません。職場の福利厚生を確認し、不安が残るなら、他の保険でカバーするのもよいでしょう。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係