まず住宅ローンの繰り上げ返済を

貯蓄ペースは年間100万円超から

まもなくご出産を迎えられるとのこと。待望の第1子と会える日が待ち遠しいですね。堅実な家計管理ができるご夫婦ですので、ライフプランをしっかり立てて、不安を解消しましょう。

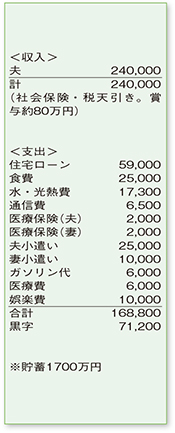

まず、住宅ローンは、返済金利が1・1%で住宅ローン控除率1・0%を上回っていることや、マイナス金利で預貯金の利ざやが増えないことを考えると、早めに繰り上げ返済を実行した方がよさそうです。

例えば、現在の貯蓄から教育資金と予備資金として700万円を残し、繰り上げ返済に1000万円を回した場合で試算してみましょう。住宅ローン控除の適用期間が終了する8年後よりも、今年実行した方が効果は11万円ほど大きくなります。控除の還付金は減りますが、返済期間短縮による支払金利の減少が見込めるからです。また、ローンは、10年後に完済する計算になります。

次に、老後資金について。お子さまが生まれ、食費や雑費などの支出が1万~2万円ほど上がっても、今の家計なら年間100万円超の貯蓄ができそう。3年ほど専業主婦をされるとのことですが、奥さまが月額8万円程度のパート収入を得られるようになれば、年間150万円の貯蓄を。さらに、ローン完済後は、年間200万円を目指してください。これなら、60歳までに3000万円は準備できるはず。退職金の代わりに、節税効果の大きい確定拠出年金制度の活用も検討されてはいかがでしょう。

万一の場合の生活費の保障は、公的な遺族年金と奥さまのパート収入でカバーできそうなので、教育資金と老後資金を中心に考えて。お子さまの成長に伴い、教育費や生活費など必要保障額の総額は減少する一方で、貯蓄は増えていきます。お子さま誕生後、3500万円を上限に保険の保障も徐々に減少していく「収入保障保険」でカバーしておくのも一考です。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係