お子さまは、来春から保育園に入園予定。現在、育休2年目の奥さまは無給状態です。第2子ができたら専業主婦になるかパートに切り替えたいとのこと。一方で、第2子が大学に進学するころ、ご主人は定年を迎えており、教育費と老後資金を心配されています。

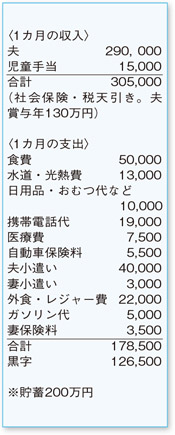

現在の年間収支を確認すると、手取り収入500万円に対し、食費などの生活費は214万円。その他の固定資産税や車関連費、突発的な支出などを100万円と見積もると、年間予想支出は約315万円となります。

住宅ローンは完済し、保育料がかかっていない現状の収支に基づくと、奥さまの収入が無くても年間185万円は貯蓄に回せることに。実態がかけ離れて少ないなら、把握できていない支出がある可能性も。奥さまの働き方を考える上で、年間収支をきっちり把握しておくことが大切です。今後、奥さまの必要収入は、教育費と老後資金の計画を踏まえて検討を。

高校・大学は私立を想定。大学で理工系に進んだ場合に備え、高校進学時までに600万円を準備できれば安心です。児童手当を含め1人につき年間40万円、15年で600万円になりますよ。

老後資金は、退職金に加えて2500万円ほど準備しておきたいもの。車の買い替えや自宅の修繕費なども考慮し、第2子の高校入学までは年間230万円、その後、ご主人が60歳になるまでは140万円を貯蓄に回せるよう、奥さまの働き方を考えてみてください。運用で資産を殖やすことも検討に値します。

万が一の保障額は、現状で2500万円、第2子出産時で3500万円が目安。お子さまの成長や貯蓄の増加とともに必要保障額は徐々に減少していくので、定期的な見直しをおすすめします。

ファイナンシャルプランナー

薮内 美樹

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係