小学生になる第1子のランドセル姿が楽しみですね。お子さまの新しい習い事や入学後の学童の費用など、教育費が気になっているご様子です。また、できれば第4子もご希望とのこと。今のような世帯収入でこれからも大丈夫なのか、不安を感じておられます。

仮に、お子さま3人が大学のみ私立に進学したとして、受験前の塾代などを含むと、1人あたりの学費と生活費22年分は想定で約2000万円。もし、1人100万円程度の結婚資金の援助なども考えるようでしたら、これからの家計は少々厳しい状況です。

60~65歳の就労収入が減ることを前提に、60歳までの住宅ローン完済を優先すると、600万円程度の繰り上げ返済が必要。退職金が1000万円ほど見込めるということなので、現在の貯蓄以外に、老後資金として2000万円は準備しておきたいもの。お子さまにかかる費用にのみ注力するわけにはいきません。

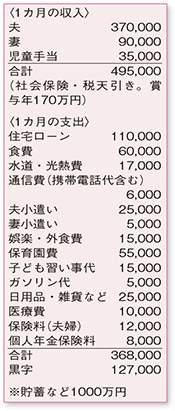

家計の改善策として、年間貯蓄額の設定を。年間の手取りに対し、生活費、固定資産税や自動車関連費のほか、旅行代、電化製品の買い替え費用があっても、200万円程度は貯蓄ができそうな状況です。家計簿上は堅実なやりくりができているように見えますが、年払いの支出やクレジット払いの計上漏れがないか洗い出してみましょう。

これに加え、奥さまが正社員になり、年収160万~170万円超が得られるなら、マネープランは大きく改善しそう。ただし、家族手当など、ご主人の収入への影響については事前に確認を。

第4子の計画は、生活費や子ども関連費をどれだけ切りつめられるか、また、仕事の勇退時期を延長し収入が増やせるかなどを踏まえ、ご夫婦でよく考えてくださいね。

ファイナンシャルプランナー

薮内 美樹

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係