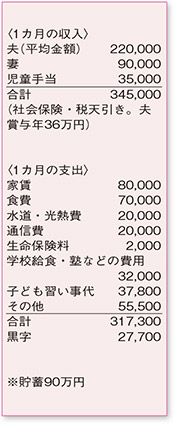

収入が安定しないなかで、家計のやりくりに頑張っている様子がうかがえます。

お子さま3人の教育費という大きな支出を乗り越えるためには、ご相談者も気にしておられるように貯蓄が必要です。現在、月々残った金額を貯蓄する方法を取られていますが、収入から貯蓄分を差し引き、残った金額で支出をまかなうやりくりに変更を。「貯蓄の王道」といえるやり方ですが、最も効果的で、唯一の対策です。

月々の貯蓄額を決めるために必要なのが目標額。教育費の積み立て目標を設定することが、貯蓄のスタートとなります。進路によって金額は大きく変わりますが、仮に、第1子が大学進学する5年後の貯蓄額を300万円としましょう。月3万円、ボーナス15万円を積み立て、現在の貯蓄を足せば目標達成です。

収入から貯蓄額を引いた金額が、支出に回せるお金です。現在の支出をみると、その他の項目が不明確で、習い事代が膨らみがち。その他の項目を明確に区分し、習い事代も検討を。いずれも、これまでの経緯があっての金額なのでしょうが、すべての望みをかなえるのは難しい状況。限られた収入の中で、優先順位を決めることが大切になります。また、共済などを利用して、奥さまの最低限の保障は準備しておきたいものです。

収入を増やし、少しでも家計を安定させることも一考を。お子さまが大きくなってきていることを踏まえ、奥さまの収入をあと3万円増やすことができれば、これからの支出が大きくなる時期に落ち着いて向かえそう。

あと10年ほど頑張れば、教育費の負担は大きく下がります。当面は教育費、その後、老後資金へと貯蓄の目標を移行することも可能です。

ファイナンシャルプランナー

山副 耕一

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係