二世帯住宅の建築や、奥さまの働き方を時短勤務に切り替えるなど、環境が大きく変わる一年ですね。今後の家計やライフプランを見据えるには、よいタイミングです。

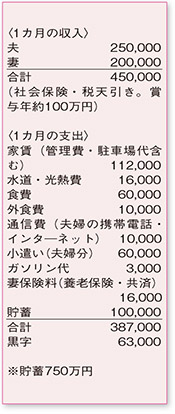

支出を見ると、水道・光熱費や通信費など上手に抑えられています。エアコンを使わず節約されているようですが、ここ数年の猛暑を考えると少々危険かも。新居では、省エネ効率の高い家電への買い替えなども検討しましょう。また、食費は、1~2割のカットを目指してください。

勧められて加入したという奥さまの養老保険は、貯蓄性と死亡保障を兼ね備えているため保険料は高め。期待されている「生命保険料控除」による節税の効果は、年間で数千円程度です。貯蓄を目的とするならば、見直しも可能。また、ご主人は保険に未加入のようですが、コストの安い保険で最低限の死亡保障と医療保障は確保しておくのがおすすめです。

住宅購入時のローンの組み方について、ある程度の自己資金を出すのか、全額を借り入れるかで悩んでおられるようですね。「たくさん借りても、10年間は住宅ローン控除がある」という考え方もありますが、支払った所得税から控除されるのが基本なのでお間違えのないように。所得税で引ききれない場合、住民税からも一定の金額(上限13万6500円)を限度に控除されますが、必ずしも、「年末のローン残高×1%」の全額が戻るわけではないことは覚えておいてください。

いずれにしても、貯蓄の全てを頭金に充てると、何かあったときに対応ができません。手元資金として生活費の1年分にあたる350万~400万円は確保した上で、税制なども考慮しつつ、借入額を決めるとよいでしょう。

ファイナンシャルプランナー

八束 和音

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係