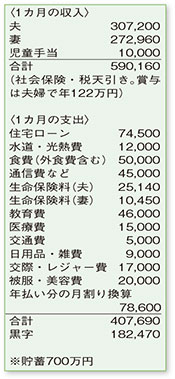

比較的余裕のある家計簿です。教育費は、公立の小中高から私立大学に進学した場合でも保険や貯蓄でほぼ準備完了といえる状態です。住宅ローンは1%以下の低金利での借り入れなので、焦って繰り上げ返済をする必要はなく、コツコツと返済していきましょう。

老後資金の準備について、「金融商品を利用するのがいいのか、一定額を貯蓄する方法がいいのか」と迷っているご様子。まずは、目標額の設定から始めましょう。「ねんきん定期便」で年金受給額を確認。65歳以降の住宅費、食費、交際費、医療費など1カ月の生活費を想定し、年金受給額との差額を試算します。この不足分プラス老後の特別な出費が老後資金として準備しておきたい金額になります。

夫の退職金が多くは見込めず、妻の健康状態によってはパートタイムへの変更か退職も考えているため年金額が変わる可能性も。これらのマイナス要素と教育費などを考えると、現在の貯蓄とは別にひとまず2000万円を目標に。65歳までの25年間で年80万円を積み立てれば達成します。こう考えると、リスクのある株式などの積極的な利用は必要なさそうです。

ただし、長期間の資金準備は物価上昇、つまりお金の価値の減少をカバーすることも大切。金融商品を活用し、少なくとも物価上昇率程度の運用は必要と考えることができます。投資は、長期的に継続することで変動の影響が吸収され安定が見込めます。運用の目標利率が1%なら、全資産の2割程度をいわゆる投資に、残りの8割を預貯金や保険を使って準備するのが無理がなさそう。その上で、節税効果のある個人型確定拠出年金「iDeCo」や少額投資非課税制度「NISA」の利用も検討を。

ファイナンシャルプランナー

山副 耕一

()

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係