どのように収入を確保するかがポイントに。考えていますか?60歳以降の〝年金空白期間〟のこと

京都を楽しむ、生活情報サイト

考えていますか?60歳以降の〝年金空白期間〟のこと

- ファイナンシャル・

プランナー

山副耕一さん - 「わが家は夫婦共働き。資産を運用してお金にも働いてもらってます」

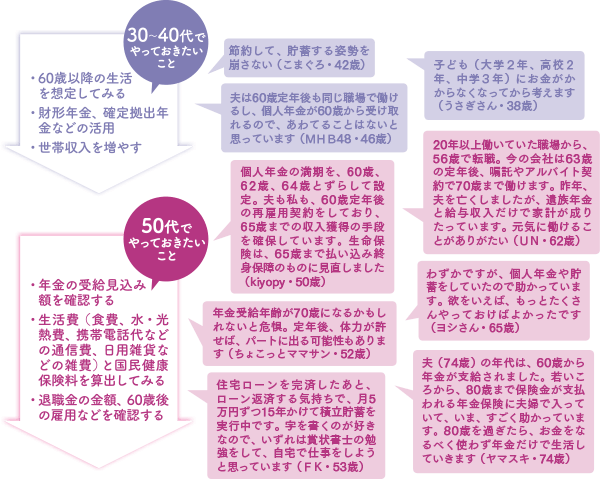

では実際、〝年金空白期間〟の5年間は、どのようにやりくりするのがいいのでしょうか? 「かけいぼ診断」でおなじみのファイナンシャル・プランナーの山副耕一さんにその心得を教えてもらいました。リビング読者が実践する備え、老後に対する考えなども紹介します。

「60歳以降に必要な1世帯の生活費を月25万円と見積もると、年金空白期間である5年間で1500万円。この金額を貯蓄だけでまかなうとなると、数年の努力ではすみません。ちなみに、かけいぼ診断でもよく紹介している老後資金の目安である3000万円とは、65歳以降の本格的な老後にかかる費用を想定したものです」と山副さん。

日常生活にかかる費用(食費、水・光熱費、通信費、雑費など)を

月25万円と見積もると

- 年金空白期間の資金(繰り上げ受給なしの場合)

- 生活費25万円/月×5年 ・・・・・・ 1500万円

- 65歳以降の資金(年金18万円/月)

- 生活費7万円/月×約24年 ・・・・・・ 2000万円

- 医療費、家の修繕など ・・・・・・ 1000万円

ライフプラン作りの第1段階は、生活費の把握と60歳になったときの状況想定です。

生活費には、食費、水・光熱費、携帯電話代などの通信費、日用雑貨などの雑費が含まれます。

「60歳で退職すると20日以内に健康保険を任意継続するか、国民健康保険に加入。市町村によって金額は違いますが、引き続き健康保険料が必要になるので、その分も計算に入れておかないといけません」

60歳時点で賃貸料の必要な「賃貸物件」か、固定資産税のかかる「持ち家」なのかでも、必要額は変わってきます。子どもがいる世帯の場合、学費の工面が優先で60歳以降の生活費を考える余裕がないことも。

「ライフプランでは、生活費は、毎日の生活に必要なお金なので削ることは難しい。対して、住居と子どもの教育にかかる費用は、高額ですが選択できるため、抑制可能で融通がきくと考えることもできます」

次に必要なのは、年金空白期間の生活を支える資金づくりです。40代以下の人は、「老後までまだ時間があります。給料天引きなど自動的に引き落とされる仕組みを活用する確定拠出年金や財形年金といった貯蓄、運用といった方法に加えて、手堅いのが給与収入を増やすこと。つまり働くことです。一家の大黒柱に頼りすぎず、収入の柱を増やすことはとても重要です」

50代の人たちは、「退職金、60歳以降の就労、年金受給額の確認を早急に行ってください。50歳を超えると、65歳以降の生活が予測しやすくなるはずです」と山副さん。「60歳以降も働けるなら、なるべく働いた方がいい。60歳以降のライフプランと合わせて考えてほしい」とのことです。

だんだん景気が悪くなり、年金には頼れない時代がきたと感じていました。2人の子どもはすでに成人。昨年には家の住宅ローンも完済しました。夫(54歳)は、60歳で定年退職したあとも失業保険をもらって、同じ会社で65歳まで働く予定です。私は、住宅ローン完済を機にそれまでの仕事を辞め、趣味と実益を兼ねていくつかの水彩画教室の講師をしています。夫が完全にリタイアしたら自宅教室だけにしぼり、夫との生活を楽しみながら、無理せずにやっていきたいと思っています。

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係