2017年、年金改正のポイントをチェック

京都を楽しむ、生活情報サイト

2017年、年金改正のポイントをチェック

「個人型確定拠出年金」は、公務員や専業主婦も対象に

2面では、もう一つの改正ポイントである確定拠出年金を取り上げます。

確定拠出年金、略して「DC」(※)は、掛け金とその運用収益との合計額をもとに給付される金額が決定する仕組み。個人で積み立てる「個人型確定拠出年金」と、制度を取り入れている企業の対象者のみが利用できる「企業型確定拠出年金(企業型DC)」に分けられます。企業型は退職金制度の一つ。設定されている想定利回りで運用できれば、予定通りの額を将来受け取ることができます。

改正のポイントとなったのが、「個人型」。大きな特徴は、掛け金の全額が所得控除になる税軽減の効果を得られること。掛け金とその運用収益との合計額から、金融機関ごとに異なる口座管理手数料などを差し引いた額を受け取ることができます。

銀行だけではなく、証券会社や保険会社でも取り扱っていて、定期預金や投資信託などの商品ラインアップはそれぞれ異なります。

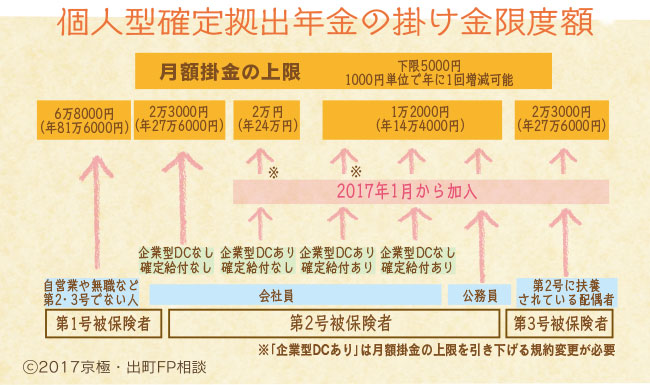

これまでは、国民年金の第1号被保険者と企業型確定拠出年金未導入などの第2号被保険者の約4100万人が対象でした。この1月から、公務員、企業型確定拠出年金と同じく退職金制度の一つである「確定給付年金(確定給付)」を取り入れている企業に勤めている第2号被保険者、そして第3号被保険者も利用できるようになり、約6700万人に広がったのだそう。

「対象が広がり興味を持つ方も増えているかと思いますが、個人型確定拠出年金を活用するだけで老後の安泰につながるわけではありません。あくまでも、将来資金の手だての一つと考えてください。生活費は世帯によって大きく違いますし、お金に対する価値観は人それぞれ。公的年金で老後の生活の全てがまかなえる時代ではなくなった今、こういった制度の活用を検討することも重要となってきています」

(※)DC…確定拠出年金を意味する「Defined Contribution Plan」の略語。アメリカの内国歳入法401条項に基づく制度をモデルにしていることから「401k」と呼ばれることも

「iDeCo」とは

「『Individual―type Definded Contribution pension plan』を略して『iDeCo』。『イデコ』と読む、個人型確定拠出年金の愛称です。昨年9月に決まりました」

個人型確定拠出年金のメリットは

「生命保険会社の金融商品の一つである『個人年金保険』の所得控除は上限額が決まっています。その一方、個人型確定拠出年金で月1万円を積み立てると、年12万円の全額が所得控除の対象となります。つまり、所得税と住民税の税軽減効果が大きい点が魅力です。控除の手続きは、年末調整で出す生命保険の控除証明書と同様なので分かりやすいです。

預貯金の利息や投資の運用益にかかる所得税と住民税も確定拠出年金では非課税に。将来に向けて投資信託を積み立てる場合には、優先して活用することをおすすめします」

活用の流れは

「自分で金融機関を選び、5000円から区分ごとに決められた限度額まで、1000円単位で月の掛け金を設定します。今回の改正で対象となった公務員の場合、月額5000~1万2000円で選びます。途中、掛け金額の変更もできます。難しく感じる人も多いと思いますので、取り扱っている金融機関のコールセンターに問い合わせたり、公的年金や個人型確定拠出年金に詳しいファイナンシャルプランナーに相談するのもいいですね。一番ハードルの高い、最初の手続きさえ乗り切れれば、継続の負担感は小さいと思います」

利用に向き・不向きはありますか

「住宅ローンを利用している人で、特に残高が多い場合は注意を。返済の利息分が税軽減分を上回ることが多いので、先に繰り上げ返済資金の確保を検討したいところです。リボ払いやキャッシングなどがあるときは、完済を最優先にしてください。家計において教育費の比重が大きい場合なども、まず家計を落ち着かせるのが先決です。月々1万~2万円の積み立てが家計に影響のない状態かどうか確認をおすすめします。また、専業主婦など第3号被保険者の掛け金は、配偶者の所得控除の対象とならないので十分に注意が必要です。

これらに該当しない方々は、積極的な利用を検討してほしいですね」

引き出せるのは何歳から?

「原則60歳からと決まっています。死亡や障害状態になってしまったとき以外、この年齢まで引き出せません。

ただし、加入期間が10年未満の場合は61歳以降の引き出しとなります。途中で住宅ローンの繰り上げ返済や教育資金として利用したくても、加入中は引き出せないのが最大のデメリットです。

反対に、引き出せないからこそ資金が残せると考えることもできます。月1万円の積み立ては20年で総額240万円。継続できる家計を目指してもらいたいです」

教えてくれた人

-

伊藤俊輔さん(京極・出町FP相談代表)

公的年金は、社会情勢に合わせて改正を重ねたせいで分かりにくくなっていますが、長生きをしたときに助けてくれる大切な保障の仕組み。毎年の「ねんきん定期便」で自分の加入状況を常に確認し、その上で個人型確定拠出年金なども活用して、地道に自助努力を積み上げておくことが、安定した将来への近道です

ファイナンシャルプランナー

年金アドバイザー2級

ひと

ひと 食

食 健康・美容

健康・美容 おでかけ

おでかけ ファッション・雑貨

ファッション・雑貨 社会・生活

社会・生活 子育て・子ども

子育て・子ども 人間関係

人間関係